2024年2月-Vol.333

まとめ

今月のポイント

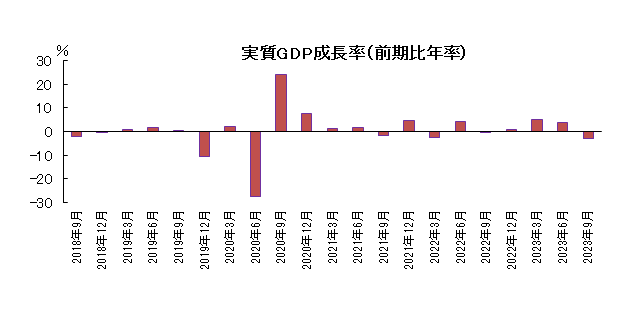

15日に10-12月期GDPが発表されます。7-9月期は前期比年率▲2.9%と、4-6月期が+3.6%と高い伸びとなった反動もありマイナスとなりましたが、今回はプラスの伸びが予想されています。直近は2四半期連続で民間消費がマイナスとなっており、今回のGDPで回復がみられるかが注目されます。昨年以降賃金上昇率は高まっているものの、物価の上昇により実質賃金の伸びはマイナスとなっており、今年の春闘の行方も消費に影響しそうです。

市場動向

| 国内債券 | 10年国債利回りは、国内の物価上昇の高まりや日銀による政策修正観測などから、上昇すると予想する。 |

|---|---|

| 国内株式 | 第3四半期決算では底堅い業績が見込まれ、企業の資本効率改善等への期待は続くものの、高値警戒感から横ばいを予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)が利下げの時期を探り始めたものの、底堅い米国景気や、米国の財政悪化への懸念などが金利上昇要因となり、金利は小幅上昇を予想する。 <欧州>金融引き締めに伴う景気悪化は懸念されるものの、ECB(欧州中央銀行)が利下げを急ぐ姿勢を示していないことや、米国の金利上昇などを受けて、金利は上昇すると予想する。 |

| 外国株式 | <米国>米国経済は底堅さを維持し、企業業績も半導体循環から情報技術関連セクターを中心に増益が見込まれているものの、高値警戒感もあり、一進一退の展開を予想する。 <欧州>域内経済の減速や中国の緩慢な景気回復が重石となるが、インフレ鈍化による消費や企業業績の改善が期待されるほか、米国市場と比較した割安感もあり、一進一退の展開を予想する。 |

| 為替市場 | 底堅く推移する米国景気を受けた早期の利下げ開始観測の後退がドル高要因となり、ドルは対円で小幅上昇を予想する。ECBが早期の利下げ開始に否定的であることはユーロ高要因となるものの、欧州の景気減速懸念などが下落要因となり、ユーロは対ドルで横ばいで推移すると予想する。 |

ポイント

15日に10-12月期GDPが発表されます。7-9月期は前期比年率▲2.9%と、4-6月期が+3.6%と高い伸びとなった反動もありマイナスとなりましたが、今回はプラスの伸びが予想されています。直近は2四半期連続で民間消費がマイナスとなっており、今回のGDPで回復がみられるかが注目されます。昨年以降賃金上昇率は高まっているものの、物価の上昇により実質賃金の伸びはマイナスとなっており、今年の春闘の行方も消費に影響しそうです。

今月の主なポイント

| 2/13 | (米)1月CPI・・・伸び鈍化が続くか |

| 2/15 | (日)10‐12月期GDP・・・上記参照 |

| 2/27 | (日)1月全国CPI・・・伸び鈍化が続くか |

出所:内閣府

国内債券

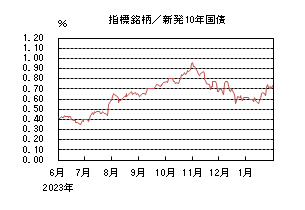

1月の国内債券市場

1月の国内長期金利は、日銀による早期のマイナス金利解除観測が高まったことなどから上昇し、月末は0.730%で終了した。

国内長期金利は、前半、能登半島地震の発生を受けて、早期のマイナス金利解除観測が後退するなか、一時0.5%台半ばまで低下する場面があったものの、その後は、高値警戒感や米国長期金利の上昇などから上昇した。後半、22~23日開催の日銀金融政策決定会合後の植田日銀総裁の会見や、31日に公表された1月の金融政策決定会合での「主な意見」を受けて、再び早期のマイナス金利解除観測が高まるなか、0.70%台まで上昇し、月末は0.730%で終了した。

イールドカーブについては、日銀による政策修正観測が高まったことなどから、長期・超長期ゾーン中心に金利が上昇し、スティープ化した。信用スプレッドは、小幅に縮小した。

2月の国内債券市場

2月の債券市場は、上昇を予想する。国内の物価上昇の高まりや日銀による政策修正観測などが、金利の上昇要因となるだろう。2月の債券市場のポイントは、①日銀の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の動向>1月の日銀金融政策決定会合後の植田日銀総裁の会見において、物価目標の実現を見通せる状況に至れば、大規模緩和の継続の是非を検討する、との認識が示されたことなどから、市場では3月または4月会合でのマイナス金利解除の可能性が強く意識されている。今後は、春闘の動向や日銀審議委員の発言などに注目が集まるなか、金利上昇余地を試す展開になりやすいと予想する。

②<米国金利の動向>1月のFOMC(連邦公開市場委員会)後の会見において、パウエルFRB(連邦準備理事会)議長が、3月利下げの可能性は低いと述べるなか、引き続き米国市場では利下げの開始時期が焦点となっている。今後発表される雇用統計やCPI(消費者物価指数)などの経済指標の結果によっては、金融政策の見通しを巡る思惑から米国長期金利の変動幅が大きくなり、国内金利に波及することが考えられる。

③<国内債券市場の需給動向>2月の国債入札スケジュールとしては、10年債(1日)、30年債(7日)、20年債(20日)などが予定されている。1月に実施した超長期債の入札はいずれも低調な結果となったことから、特に今月最初の超長期債入札として7日に実施される30年債入札において、投資家需要が確認できるかが注目であり、結果によっては金利が大きく変動する可能性も考えられ、注意が必要である。

イールドカーブは、スティープ化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

国内株式

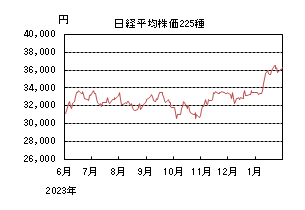

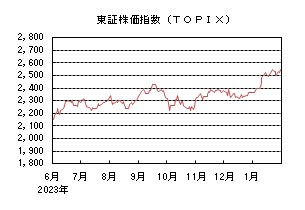

1月の国内株式市場

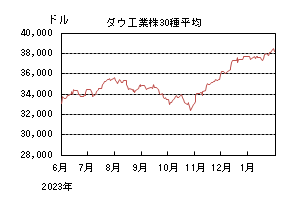

1月の株式市場は、米経済が底堅く推移していることに加え、能登半島地震などによる日銀の金融政策早期正常化観測の後退で円安が進み、景気敏感株や輸出関連株主導で全ての業種が上昇した。高配当銘柄が相対的に買われるなど新NISA(少額投資非課税制度)導入への思惑もあり、日経平均株価は8.43%の上昇となった。

月初は、発表が集中した小売企業の決算内容が概ね予想の範囲内に留まり、内需関連セクターの一角は出遅れたものの、堅調な米雇用関連指標を受け、景気敏感セクターや輸送用機器セクター主導で上昇した。中旬には、日経平均株価が昨年6月から推移していたレンジを上放れしたことをきっかけに、売り方の買戻しと見られる需要も加わり急伸した。下旬にかけては、台湾や米国の半導体関連企業など、決算発表が日本より先行するグローバル企業の業績見通しにより一進一退の展開となり、日銀金融政策決定会合でのマイナス金利解除への警戒感の高まりも重荷となった。業種別には、海運、証券、輸送用機器など全ての業種が上昇した。

2月の国内株式市場

上旬に集中する第3四半期決算では底堅い業績が見込まれ、来期以降の利益成長の確度により個別銘柄が物色される展開となるだろう。日本経済のデフレからの脱却や企業の資本効率改善に向けた取組み等への期待は続くものの、高値警戒感もあり、横ばいを予想する。

欧米各国では中央銀行の高金利政策により経済の減速が続くが、利下げ見通しに支えられた経済のソフトランディング期待が株価を下支えすることとなりそうだ。2月は日米共に金融政策決定会合が予定されておらず、米大統領選挙に向けた共和党の予備選挙の行方が注目される。

主力企業の10-12月期の決算発表が1月下旬から2月上旬まで続く。輸出関連企業においては、当期の為替レートが会社計画に対し円安傾向で推移したことから、業績の上振れが期待できる。また、大幅な生産調整を続けてきた半導体関連企業も在庫削減の進捗により生産の正常化が進むことから、来期にかけて増益基調を維持できるだろう。但し、外需では中国経済の回復の遅れが目立ち、中国への依存度が高い企業の業績は慎重に見極める必要がありそうだ。国内ではインバウンド需要が引き続き伸びていることから、関連する企業の業績は堅調な推移が見込まれる。企業物価の伸びが鈍化するなか、内需に依存する企業にとっては値上げが難しい環境になりつつあるが、消費者物価の伸び率の低下は企業物価よりも緩やかで、短期的にはコスト上昇圧力の弱まりが追い風になるだろう。1月の大幅な株価上昇で、短期的には10-12月期の業績面の織り込みはかなり進んだと思われるものの、日本企業の資本効率改善に向けた取組みへの期待が引き続き株価を支えるだろう。

外国債券

1月の米国債券市場

1月の米国の長期金利は、堅調な米国の経済指標や、FRB(連邦準備理事会)の利下げ前倒し観測の後退により金利が上昇する局面があったものの、月末に地銀の経営悪化懸念が再燃したことなどから低下し、月間では概ね横ばいとなった。

前半、12月のFOMC(連邦公開市場委員会)の議事要旨で、引き締めスタンスを当面据え置く姿勢が示されたことや、雇用統計で労働市場の底堅さが示されたことなどから、緩やかに上昇基調となった。中旬、米CPI(消費者物価指数)は市場予想を上回ったが、堅調な国債入札などを受けて伸び悩む場面もあった。その後、FRB高官が早期の利下げに否定的な見解を示したことなどから再度上昇する展開となり、一時4.1%台後半まで上昇した。月末に開催されたFOMCでは早期の利下げに慎重な姿勢が示されたが、一部の地銀の経営への懸念が再燃したことから低下し、月末は3.9%台前半となった。

イールドカーブは、底堅い米国の経済指標などから、長期ゾーンの金利がほぼ横ばいとなる一方、短期ゾーンの金利は小幅低下となったことで、スティープ化した。

1月の欧州債券市場

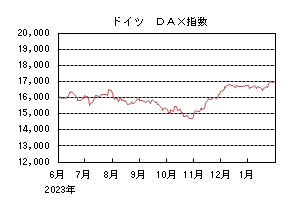

1月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)の早期の利下げ期待が後退したことなどから、上昇した。

前半、ユーロ圏のCPIが予想の範囲内となったものの、米国の長期金利が上昇したことなどから、緩やかに上昇基調となった。25日に開催されたECB理事会では、早期の利下げに否定的な見解が示され、引き続きインフレ抑制を継続する意思が確認されたが、米国地銀への懸念再燃で米国の長期金利が低下したことなどを受けて上げ幅を縮小し、月末は2.1%台後半となった。

ドイツ国債のイールドカーブは、スティープ化した。周辺国国債とドイツ国債の利回り差は、ECBの量的引き締めへの懸念が後退したことなどから、縮小した。

2月の米国債券市場

2月の米国の長期金利は、FRBが利下げの時期を探り始めたものの、底堅い米国景気や、米国の財政悪化への懸念などが金利上昇要因となり、金利は小幅上昇を予想する。

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は、金融引き締めに伴う景気悪化は懸念されるものの、ECBが利下げを急ぐ姿勢を示していないことや、米国の金利上昇などを受けて、金利は上昇すると予想する。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

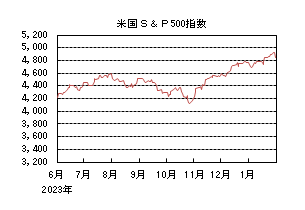

1月の米国株式市場

1月の米国株式市場は、S&P500指数で1.59%の上昇となった。米国で開催されたテクノロジー見本市でAI関連製品などが発表され、AI関連株に対する期待が高まったほか、台湾大手半導体企業の強い業績見通しや、10-12月期の堅調な企業業績発表などが好感されて、上昇した。セクターでは、コミュニケーション・サービス、情報技術、金融などが上昇する一方、不動産、素材、一般消費財・サービスなどが下落した。

1月の欧州株式市場

1月の欧州株式市場は上昇した。ECB(欧州中央銀行)高官によるタカ派寄りの発言を背景に早期利下げへの期待が後退したことや中国経済の悪化が懸念されて下落したものの、月末にかけては、10-12月期の企業業績発表などが好感されて、上昇した。国別では、オランダ、アイルランド、デンマークなどが上昇する一方、ポルトガル、ノルウェー、スウェーデンなどが下落した。セクターでは、情報技術、ヘルスケア、コミュニケーション・サービスなどが上昇する一方、素材、公益、エネルギーなどが下落した。

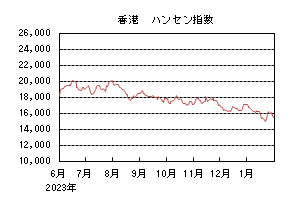

1月の香港株式市場

1月の香港株式市場は下落した。調整が続く不動産市場や市場予想を下回る小売売上高などを背景に中国経済の悪化が懸念されて下落した。その後、政府による株価支援策に関する報道や人民銀行による預金準備率引き下げ発表などを受け、大きく反発したものの、月末にかけては再び下落基調が継続した。

2月の米国株式市場

2月の米国株式市場は、横ばいを予想する。米国経済は底堅さを維持し、企業業績も半導体循環から情報技術関連セクターを中心に増益が見込まれているものの、バリュエーションに割安感はなく、高値警戒感もあり、一進一退の展開を予想する。

2月の欧州株式市場

2月の欧州株式市場は、横ばいを予想する。域内経済の減速や中国の緩慢な景気回復が重石となるが、インフレ鈍化による消費や企業業績の改善が期待されるほか、米国市場と比較した割安感もあり、一進一退の展開を予想する。

2月の香港株式市場

2月の香港株式市場は、横ばいを予想する。中国では、預金準備率の引き下げや株式市場への支援策などによる下支えが期待されるものの、不動産市場への懸念や政策への不透明感が継続するなか、投資家心理の本格的な回復には時間を要すると見られ、上値の重い展開を予想する。

為替動向

1月のドル/円相場

1月のドル/円相場は、日銀が金融緩和策を維持したことや、FRB(連邦準備理事会)の利下げが前倒しされるとの見方が後退したことなどから、上昇した。

前半、能登半島で起こった地震をきっかけに、日銀の金融緩和策の修正観測が後退したことなどから、146円程度まで円安ドル高が進行した。その後、米国の堅調な経済指標を受けて、米国の長期金利が上昇基調となり、さらに148円台まで上げ幅を拡大した。22~23日開催の日銀金融政策決定会合で、金融緩和策の維持を決定したことから高値圏で横ばい推移となったが、米国の地銀経営への懸念が再燃し、米国の長期金利が大きく低下したことなどから下落し、月末は146円台前半となった。

1月のユーロ/ドル相場

1月のユーロ/ドル相場は、FRBの早期の利下げ観測が後退したことでユーロが下落し、月末は1.08ドル台後半となった。

1月のユーロ/円相場

1月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったためユーロ高円安となり、月末は158円台後半となった。

2月のドル/円相場

2月のドル/円相場は、底堅く推移する米国景気を受けた早期の利下げ開始観測の後退がドル高要因となり、ドルは小幅上昇を予想する。

2月のユーロ/ドル相場

2月のユーロ/ドル相場は、ECB(欧州中央銀行)が早期の利下げ開始に否定的であることはユーロ高要因となるものの、欧州の景気減速懸念などが下落要因となり、ユーロは横ばいで推移すると予想する。

2月のユーロ/円相場

2月のユーロ/円相場は、概ね横ばいで推移すると予想する。ユーロはドルに対して概ね横ばいで推移する一方で、ドルは円に対して上昇するものの上昇幅は限定的であることから、ユーロ/円は横ばいでの推移を予想する。

虫眼鏡

『パリ・オリンピックとパラリンピック』

今年7月26日~8月11日までオリンピックが、8月28日~9月8日までパラリンピックがフランス、パリで開催されます。パリでのオリンピックは100年ぶり3回目となります。オリンピックは32競技329種目、パラリンピックは22競技549種目で行われます。

前回2021年の東京オリンピックはコロナ禍での開催となり、1年延期されたうえ、無観客での開催となりましたので、今回は観客も入り、大会は盛り上がりを見せそうです。フランスでは、昨年もラグビーのワールドカップが開催され、盛り上がりを見せました。ラグビーワールドカップでは、主催する国際統括団体が2030年までの排出量半減を目指し、競技会場は新設せず、フランス国内9会場で開催された試合では、各チームの移動時間が5時間半以内であれば、航空機移動せず、バスと電車での移動となり、温暖化ガス削減に配慮した大会運営が行われました。今回のオリンピック・パラリンピックでも持続可能な大会開催を目指し、2012年ロンドンオリンピックと比較して、二酸化炭素排出量の55%削減を目標に、大会開催中に運行されるバスはすべてゼロエミッション、大会チケットを持っている場合、パリでの交通機関が無料になるなどの対策が取られています。

パリは、世界的な観光都市であり、歴史的な都市でもあることから、競技施設は単に競技を行う場所ではなく、都市と歴史と融合した施設が設けられています。

【エッフェル塔】

1889年に開催されたパリ万国博覧会の目玉として建設されたエッフェル塔。広場に仮設されたスタジアムでは、ビーチバレーやブラインドサッカーを開催。

【ヴェルサイユ宮殿】

ルイ14世が建造した宮殿では、近代五種競技と馬術を開催。

【グラン・パレ】

グラン・パレは1900年に開催されたパリ万国博覧会で展示場として建設され、現在は美術館として使用されています。ここでは、フェンシング、車いすフェンシング、テコンドーを開催。

【アンヴァリッド】

アンヴァリッドは1674年に傷病兵の病院として建てられ、現在も使用されています。後に併設された教会の地下墓地には、ナポレオン・ボナパルトなど著名人の棺が安置されています。この広場に設けられた会場ではアーチェリーを開催。

大会では日本人選手の活躍にも注目が集まりますが、テレビなどで一度は見たことのある会場での競技は、歴史のある都市の新たな面の発見にも期待したいです。